نسبت شارپ چیست و چگونه محاسبه می شود

مدیریت سرمایهگذاری نیازمند ابزارهایی برای ارزیابی عملکرد و مدیریت ریسک است. یکی از معیارهایی که در این زمینه بسیار مورد توجه قرار گرفته است، توانایی تحلیل بازده سرمایهگذاری در مقابل ریسک آن میباشد. این ابزار به سرمایهگذاران کمک میکند تا تصمیمات آگاهانهتری اتخاذ کنند.

نسبت شارپ به عنوان یکی از مهمترین شاخصها برای ارزیابی عملکرد سرمایهگذاری شناخته میشود. این معیار به سرمایهگذاران امکان میدهد تا بازده داراییهای خود را نسبت به میزان ریسک آن ارزیابی کنند و بهترین انتخابها را در بازارهای مالی داشته باشند.

در ادامه این مقاله، به بررسی این شاخص، مزایا و محدودیتهای آن، روش محاسبه و تفاوت آن با معیارهای دیگر خواهیم پرداخت تا درک جامعتری از این ابزار ارزشمند ارائه شود.

نسبت شارپ چیست؟

در دنیای سرمایهگذاری، ارزیابی بازده و ریسک به طور همزمان از اهمیت بالایی برخوردار است. سرمایهگذاران به دنبال معیارهایی هستند که بتوانند به کمک آنها، عملکرد سرمایهگذاری خود را به طور دقیقتر بررسی کنند. نسبت شارپ یکی از ابزارهایی است که برای تحلیل این تعادل استفاده میشود.

اهمیت استفاده از نسبت شارپ

این شاخص به سرمایهگذاران این امکان را میدهد که کارایی سرمایهگذاریهای خود را در مقایسه با ریسک مرتبط بررسی کنند. از طریق این نسبت، میتوان تصمیمگیریهای مالی را با اطمینان بیشتری انجام داد و منابع را به بهترین شکل تخصیص داد.

نقش نسبت شارپ در مدیریت ریسک

نسبت شارپ به عنوان یک معیار عملیاتی، کمک میکند تا ریسک سرمایهگذاریها بهتر مدیریت شود. این ابزار نشان میدهد که چگونه میتوان به بازده بالاتر دست یافت بدون اینکه ریسک غیرضروری به سرمایه اضافه شود.

کاربردهای نسبت شارپ در سرمایهگذاری

در سرمایهگذاری، تحلیل عملکرد ابزارهای مالی و انتخاب بهترین گزینهها از اهمیت بالایی برخوردار است. نسبت شارپ به عنوان یکی از معیارهای کاربردی، امکان ارزیابی بازده نسبت به ریسک را فراهم میکند و به سرمایهگذاران کمک میکند تا تصمیمات هوشمندانهتری بگیرند.

مدیریت پرتفو یکی از مهمترین حوزههایی است که از نسبت شارپ بهره میبرد. این شاخص نشان میدهد کدام دارایی یا ترکیب سرمایهگذاری بهترین بازده را با توجه به میزان ریسک ارائه میدهد. همچنین میتوان از آن برای مقایسه عملکرد مدیران سرمایهگذاری یا استراتژیهای مختلف استفاده کرد.

کاربرد دیگر این شاخص در تعیین سطح بهینه تنوعبخشی داراییها است. با استفاده از نسبت شارپ، سرمایهگذاران میتوانند ارزیابی کنند که آیا افزودن یک دارایی جدید به پرتفو به بهبود عملکرد کلی کمک میکند یا خیر.

مزایا و محدودیتهای استفاده از نسبت شارپ

نسبت شارپ ابزاری پرکاربرد برای تحلیل عملکرد سرمایهگذاریها است. این شاخص اطلاعات مفیدی درباره بازده و ریسک ارائه میدهد، اما مانند هر ابزار مالی دیگری دارای مزایا و محدودیتهایی است که باید در استفاده از آن در نظر گرفته شود.

مزایای استفاده از نسبت شارپ

این شاخص به سرمایهگذاران کمک میکند تا به روشی ساده و قابل درک بازده و ریسک سرمایهگذاریهای خود را مقایسه کنند. نسبت شارپ یک دیدگاه یکپارچه از عملکرد کلی پرتفو فراهم میآورد و تصمیمگیری مالی را تسهیل میکند.

محدودیتهای استفاده از نسبت شارپ

اگرچه این ابزار مفید است، اما نمیتواند تمام جنبههای ریسک را پوشش دهد. به عنوان مثال، تمرکز آن بر ریسک کلی است و ممکن است نوسانات خاص بازار یا عوامل غیرمنتظره را در نظر نگیرد.

| مزایا | محدودیتها |

|---|---|

| سادهسازی مقایسه بازده و ریسک | عدم توانایی در تحلیل ریسکهای غیرمنتظره |

| ارزیابی عملکرد کلی پرتفو | تأثیرپذیری از دادههای گذشته |

| قابل استفاده در مدیریت پرتفو | نادیده گرفتن نوسانات کوتاهمدت |

نحوه محاسبه نسبت شارپ با مثال

برای ارزیابی عملکرد یک سرمایهگذاری، نیاز است تا بازده آن در مقایسه با ریسک اندازهگیری شود. نسبت شارپ با استفاده از یک فرمول ساده اما مؤثر این ارزیابی را انجام میدهد و به سرمایهگذاران اطلاعاتی دقیق درباره کارایی سرمایهگذاری ارائه میدهد.

فرمول محاسبه نسبت شارپ شامل سه مولفه اصلی است:

- بازده سرمایهگذاری (بازده مورد انتظار)

- نرخ بازده بدون ریسک

- انحراف معیار یا نوسان بازده

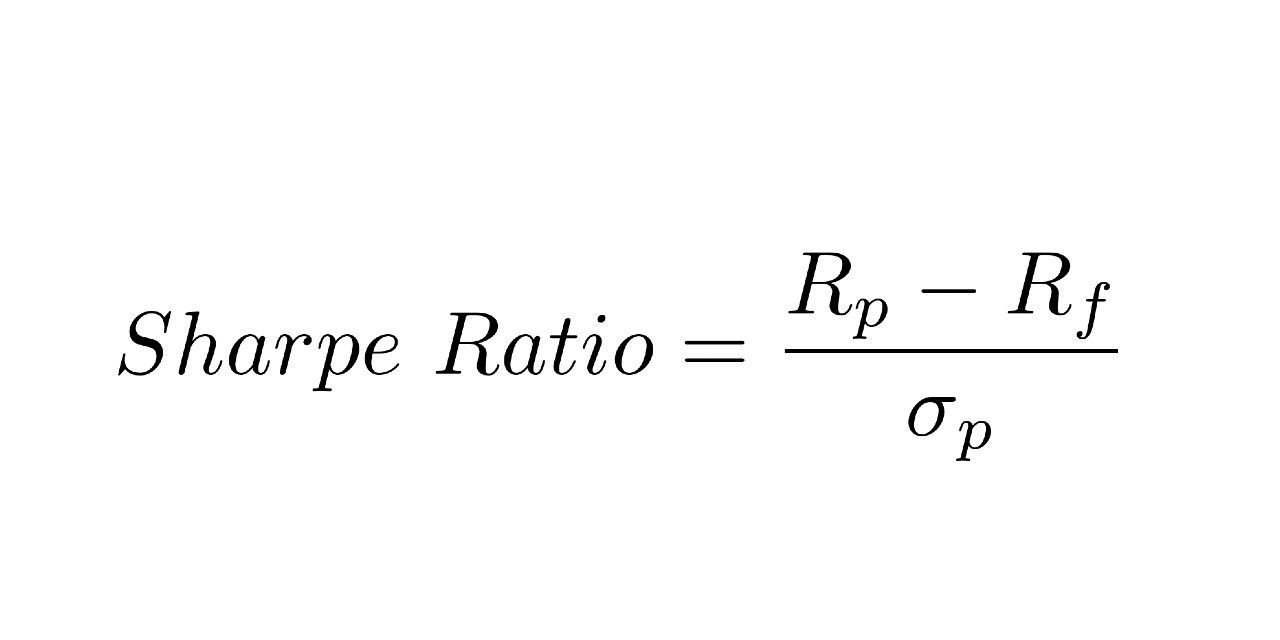

فرمول نسبت شارپ به صورت زیر بیان میشود:

- نسبت شارپ = (بازده سرمایهگذاری - نرخ بازده بدون ریسک) / انحراف معیار

برای درک بهتر، به مثال زیر توجه کنید:

- فرض کنید بازده سالانه یک سرمایهگذاری ۱۲ درصد است.

- نرخ بازده بدون ریسک (مثلاً سود اوراق قرضه دولتی) برابر با ۴ درصد باشد.

- انحراف معیار یا نوسان بازده این سرمایهگذاری ۸ درصد است.

با جایگذاری این مقادیر در فرمول:

- نسبت شارپ = (۱۲٪ - ۴٪) / ۸٪ = ۱

این مقدار نشان میدهد که این سرمایهگذاری به ازای هر واحد ریسک، یک واحد بازده اضافی تولید میکند.

تفاوت نسبت شارپ با معیارهای دیگر

در ارزیابی عملکرد سرمایهگذاریها، از معیارهای مختلفی برای تحلیل بازده و ریسک استفاده میشود. هر یک از این معیارها تمرکز خاصی دارند و ممکن است برای شرایط مختلف مناسب باشند. نسبت شارپ یکی از ابزارهای محبوب است، اما در مقایسه با سایر معیارها، تفاوتهایی در نحوه ارزیابی و کاربرد آن وجود دارد.

نسبت ترینور یکی از معیارهای مشابه است که برخلاف نسبت شارپ، تنها ریسک سیستماتیک را در نظر میگیرد. در حالی که نسبت شارپ کل ریسک (شامل ریسک سیستماتیک و غیرسیستماتیک) را بررسی میکند، ترینور بر اساس بتا محاسبه میشود و برای سرمایهگذارانی که پرتفویی با تنوع بالا دارند، مناسبتر است.

معیار دیگر آلفا است که بیشتر به عملکرد مازاد نسبت به یک شاخص مرجع میپردازد. برخلاف نسبت شارپ که بازده را در برابر ریسک مقایسه میکند، آلفا نشاندهنده توانایی مدیریت سرمایه در ایجاد بازده اضافی است.

در نهایت، نسبت سورتینو به عنوان یک نسخه اصلاحشده نسبت شارپ مطرح میشود. این معیار تنها به ریسکهای منفی توجه دارد و برای سرمایهگذارانی که به کاهش ضررها حساسیت بیشتری دارند، مفیدتر است.

انتخاب بین این معیارها به اهداف سرمایهگذاری و سطح تحمل ریسک سرمایهگذار بستگی دارد.

یک پاسخ بگذارید

دسته بندی

- اموزش معامله گری

- آموزش ترید کردن

- آموزش تخصصی بورس

- فارکس بدون سرمایه در افغانستان

- مبانی تجارت فارکس

- فارکس حرفه ای در افغانستان

- مدرسه ی فارکس

- برترین کارگزاریهای ایران

- استراتژی برای تحلیل فاندمنتال

- معامله گران بازار فارکس

- تجارت الگوریتمی

- فارکس حرفه ای در ایران

- دوره ی فارکس در افغانستان

- فارکس پیشرفته

- سیگنال های تجاری