عوامل کاهنده نقطه سر به سر

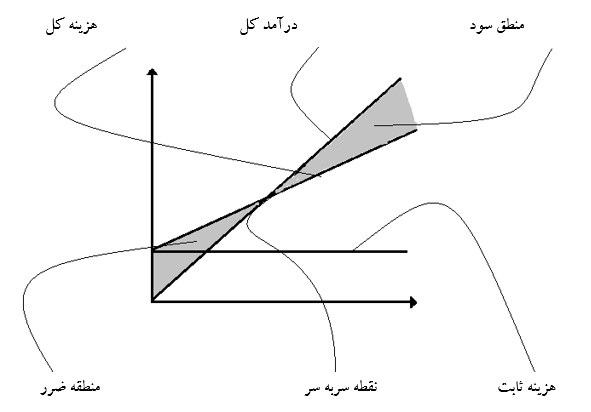

دستیابی به سودآوری مطلوب یکی از اهداف اصلی هر کسب و کاری است. برای رسیدن به این هدف، نیاز است که مدیریت به طور مؤثر بر هزینهها، تولید و فروش نظارت داشته باشد. یکی از ابزارهای مهم در این مسیر، تحلیل و کاهش نقطه سر به سر است که نشاندهنده میزان فروش لازم برای پوشش هزینهها و شروع به کسب سود است.

کاهش نقطه سر به سر میتواند با بهینهسازی فرآیندهای مختلف در کسب و کار به دست آید. از جمله این فرآیندها میتوان به کاهش هزینههای ثابت، افزایش بهرهوری تولید و مدیریت صحیح منابع اشاره کرد. این عوامل، در کنار هم، میتوانند به کاهش ریسکهای مالی و افزایش توان رقابتی کسب و کار کمک کنند.

شناخت و اعمال عوامل کاهنده نقطه سر به سر برای هر کسب و کاری ضروری است، زیرا این عوامل میتوانند مسیر رشد و توسعه پایدار را هموار کنند. در این مقاله، به بررسی این عوامل و روشهای مؤثر برای کاهش نقطه سر به سر خواهیم پرداخت.

عوامل کاهش نقطه سر به سر

برای کاهش نقطه سر به سر، کسب و کارها باید بر روی مجموعهای از عوامل تأثیرگذار تمرکز کنند که به بهبود فرآیندهای مالی و عملیاتی کمک میکنند. این عوامل میتوانند به طور مستقیم بر کاهش هزینهها و افزایش سودآوری تأثیر بگذارند و به شرکتها این امکان را میدهند که با فروش کمتر، به سود بیشتر دست یابند.

یکی از مهمترین عوامل کاهش نقطه سر به سر، کاهش هزینههای ثابت است. هزینههای ثابت، مانند اجاره، حقوق ثابت و سایر هزینههایی که مستقل از سطح تولید هستند، تأثیر زیادی بر نقطه سر به سر دارند. با کاهش این هزینهها، نقطه سر به سر پایین میآید و کسب و کار میتواند با فروش کمتری به سود برسد.

عوامل دیگری نیز شامل افزایش بهرهوری و کاهش هزینههای متغیر هستند. بهینهسازی تولید و کاهش ضایعات میتواند به کاهش هزینههای متغیر کمک کند و بدین ترتیب، نقطه سر به سر کاهش یابد. همچنین، مدیریت بهتر منابع و استفاده بهینه از امکانات موجود در کسب و کار، نقش بسزایی در کاهش این نقطه دارد.

تاثیر قیمت تمام شده بر نقطه سر به سر

قیمت تمام شده یکی از عوامل اساسی در تعیین نقطه سر به سر است. هر تغییر در قیمت تمام شده، به طور مستقیم بر تعداد واحدهای فروش لازم برای پوشش هزینهها تأثیر میگذارد. در صورتی که قیمت تمام شده محصولات یا خدمات افزایش یابد، به همان نسبت، نیاز به فروش بیشتری برای رسیدن به سودآوری خواهد بود.

نقش هزینههای متغیر در قیمت تمام شده

هزینههای متغیر مانند مواد اولیه، نیروی کار و هزینههای تولید هر واحد، تأثیر زیادی بر قیمت تمام شده دارند. هر گونه تغییر در این هزینهها، به ویژه افزایش آنها، موجب افزایش قیمت تمام شده و در نتیجه افزایش نقطه سر به سر میشود. در چنین شرایطی، برای حفظ سودآوری، کسب و کارها باید به دنبال کاهش هزینههای متغیر یا افزایش قیمت فروش باشند.

تأثیر هزینههای ثابت بر قیمت تمام شده

هزینههای ثابت، مانند اجاره، بیمه و سایر هزینههای غیرمتغیر، نیز در تعیین قیمت تمام شده نقش دارند. اگر هزینههای ثابت افزایش یابد، قیمت تمام شده نیز بالا خواهد رفت و نقطه سر به سر افزایش مییابد. بنابراین، کنترل هزینههای ثابت و بهینهسازی آنها میتواند به کاهش قیمت تمام شده و در نتیجه کاهش نقطه سر به سر کمک کند.

نقش حجم تولید در کاهش نقطه سر به سر

حجم تولید یکی از عوامل مؤثر در کاهش نقطه سر به سر است. زمانی که حجم تولید افزایش مییابد، هزینههای ثابت بین تعداد واحدهای بیشتری تقسیم میشوند، که این موضوع به کاهش هزینههای ثابت هر واحد کمک میکند. این فرآیند میتواند موجب کاهش نقطه سر به سر شود، زیرا نیاز به فروش کمتری برای پوشش هزینهها خواهد بود.

چندین روش برای افزایش حجم تولید و تأثیر آن بر کاهش نقطه سر به سر وجود دارد:

- بهرهوری بیشتر: افزایش بهرهوری در فرآیند تولید میتواند منجر به تولید بیشتر با هزینههای ثابت مشابه شود.

- بهبود فرآیندهای تولید: بهبود و بهینهسازی فرآیندهای تولید میتواند به کاهش زمان و هزینههای تولید هر واحد کمک کند.

- استفاده از تکنولوژیهای جدید: استفاده از تکنولوژیهای مدرن و اتوماسیون میتواند حجم تولید را افزایش دهد بدون آنکه هزینههای اضافی ایجاد شود.

- توسعه ظرفیت تولید: افزایش ظرفیت تولید از طریق گسترش خطوط تولید یا خرید تجهیزات جدید میتواند به تولید بیشتر و کاهش نقطه سر به سر منجر شود.

به طور کلی، افزایش حجم تولید میتواند تأثیر قابل توجهی در کاهش نقطه سر به سر داشته باشد، اما باید توجه داشت که این امر نیازمند برنامهریزی صحیح و مدیریت منابع است.

استراتژیهای قیمتگذاری برای کاهش هزینهها

استراتژیهای قیمتگذاری میتوانند تأثیر زیادی در کاهش هزینهها و در نهایت کاهش نقطه سر به سر داشته باشند. انتخاب قیمت مناسب برای محصولات یا خدمات، نه تنها بر رقابتپذیری کسب و کار تأثیر میگذارد، بلکه میتواند به پوشش سریعتر هزینهها و افزایش سودآوری کمک کند. از این رو، کسب و کارها باید با دقت استراتژیهایی را اتخاذ کنند که هزینهها را به حداقل رسانده و در عین حال جذابیت قیمتها را برای مشتریان حفظ کنند.

برخی از استراتژیهای قیمتگذاری که میتوانند به کاهش هزینهها کمک کنند عبارتند از:

- قیمتگذاری بر اساس ارزش: این استراتژی به کسب و کارها اجازه میدهد که قیمت محصولات یا خدمات خود را بر اساس ارزش perceived توسط مشتریان تعیین کنند، نه صرفاً بر اساس هزینهها. این رویکرد میتواند به افزایش حاشیه سود و کاهش نقطه سر به سر منجر شود.

- قیمتگذاری عمدهفروشی: در این استراتژی، فروش محصولات به صورت عمده به مشتریان، هزینههای ثابت را بین تعداد بیشتری از واحدها تقسیم میکند و به کاهش هزینههای تولید و توزیع کمک میکند.

- تخفیفهای حجمی: ارائه تخفیف برای خرید بیشتر میتواند باعث افزایش حجم فروش شود و در نتیجه هزینههای ثابت را کاهش دهد. این روش میتواند به کاهش نقطه سر به سر و افزایش سودآوری کمک کند.

- قیمتگذاری دینامیک: تغییر قیمتها بر اساس تقاضا، شرایط بازار و رقابت میتواند کمک کند تا از تغییرات بازار بهرهبرداری بهینه شود و هزینهها کاهش یابد.

اجرای این استراتژیها میتواند به کسب و کارها این امکان را بدهد که با هزینههای کمتر، فروش بیشتری داشته باشند و در نهایت نقطه سر به سر را کاهش دهند.

مدیریت بهینه منابع و کاهش نقطه سر به سر

مدیریت منابع بهینه به معنای استفاده مؤثر و کارآمد از تمامی منابع موجود در کسب و کار است. این منابع میتوانند شامل نیروی انسانی، مواد اولیه، تجهیزات و زمان باشند. با بهینهسازی استفاده از این منابع، کسب و کار میتواند هزینهها را کاهش داده و در نتیجه نقطه سر به سر را پایین بیاورد. به عبارت دیگر، استفاده بهینه از منابع نه تنها منجر به افزایش بهرهوری میشود بلکه به کاهش هزینههای تولید و افزایش سودآوری کمک میکند.

چندین روش وجود دارد که از طریق آنها میتوان به مدیریت بهینه منابع پرداخت:

- برنامهریزی دقیق منابع: تخصیص صحیح منابع به بخشهای مختلف کسب و کار و استفاده از آنها در زمان مناسب میتواند موجب کاهش هزینهها و افزایش کارایی شود.

- اتوماسیون فرآیندها: استفاده از فناوریهای نوین و اتوماسیون میتواند در کاهش نیاز به نیروی انسانی و افزایش سرعت تولید کمک کند، که در نهایت هزینهها را کاهش میدهد.

- کاهش ضایعات: بهینهسازی فرآیندهای تولید و کاهش ضایعات مواد اولیه یا زمان میتواند تأثیر زیادی در کاهش هزینههای متغیر و ثابت داشته باشد.

- بهبود مدیریت موجودیها: نگهداری موجودیها به میزان نیاز دقیق و اجتناب از موجودیهای اضافی میتواند به کاهش هزینههای انبارداری و ذخیرهسازی کمک کند.

با استفاده از این روشها، کسب و کارها میتوانند منابع خود را به بهترین نحو مدیریت کرده و هزینهها را به حداقل برسانند، که در نهایت به کاهش نقطه سر به سر و افزایش توان رقابتی آنها منجر خواهد شد.

تاثیر بازاریابی و فروش بر نقطه سر به سر

بازاریابی و فروش نقش بسیار مهمی در کاهش نقطه سر به سر ایفا میکنند. افزایش فروش و جذب مشتریان جدید به طور مستقیم به کاهش میزان فروش لازم برای پوشش هزینهها و شروع به سودآوری کمک میکند. بهبود استراتژیهای بازاریابی میتواند منجر به فروش بیشتر و در نتیجه کاهش هزینههای ثابت در هر واحد محصول شود. این فرآیند، در کنار بهبود در فروش، میتواند نقطه سر به سر را به طرز قابل توجهی کاهش دهد.

نقش استراتژیهای بازاریابی در کاهش هزینهها

استراتژیهای بازاریابی با ایجاد تقاضای بیشتر برای محصولات یا خدمات میتوانند به کاهش هزینههای ثابت در هر واحد محصول کمک کنند. هر چه تعداد مشتریان بیشتر باشد، هزینهها بین تعداد بیشتری از واحدها تقسیم میشود، که این امر به کاهش نقطه سر به سر منجر میشود.

تأثیر فروش مؤثر بر هزینهها

افزایش فروش به روشهای مختلف، نظیر فروش آنلاین، تخفیفهای ویژه و بهبود روابط با مشتریان، میتواند به کاهش نقطه سر به سر کمک کند. با فروش بیشتر، کسب و کار میتواند به سرعت به نقطه سر به سر دست یابد و سپس به سودآوری برسد.

| استراتژی بازاریابی | تأثیر بر نقطه سر به سر |

|---|---|

| تبلیغات هدفمند | افزایش آگاهی مشتریان و جذب مخاطبان بیشتر |

| تخفیفهای ویژه | جذب مشتریان جدید و افزایش فروش سریعتر |

| فروش آنلاین | دستیابی به بازارهای گستردهتر و کاهش هزینههای بازاریابی |

بنابراین، بازاریابی مؤثر و فروش بیشتر میتوانند تأثیر زیادی بر کاهش نقطه سر به سر داشته باشند و به کسب و کارها کمک کنند تا سریعتر به سودآوری برسند.

یک پاسخ بگذارید

دسته بندی

- اموزش معامله گری

- آموزش ترید کردن

- آموزش تخصصی بورس

- فارکس بدون سرمایه در افغانستان

- مبانی تجارت فارکس

- فارکس حرفه ای در افغانستان

- مدرسه ی فارکس

- برترین کارگزاریهای ایران

- استراتژی برای تحلیل فاندمنتال

- معامله گران بازار فارکس

- تجارت الگوریتمی

- فارکس حرفه ای در ایران

- دوره ی فارکس در افغانستان

- فارکس پیشرفته

- سیگنال های تجاری